Cost-Average-Effekt

Fondsberater: Der Cost-Average-Effekt (Durchschnittskosten-Effekt)

Selbst, wenn Ihr Fonds in eine schwache Phase übergehen sollte und verliert, könnte sich ein weiterer Effekt für Sie auszahlen. Die Rede ist vom so genannten Cost-Average-Effekt.

Dieser kommt allerdings nur dann zum Tragen, wenn Sie einen Sparplan verfolgen und damit in regelmäßigen Abständen neue Anteile zu einem fixen Betrag erwerben. Dies sorgt nämlich dafür, dass sich Ihre Anlage antizyklisch verhält.

Dies wiederum bedeutet, dass Sie bei einem günstigeren Kurs des Fonds mehr Anteile erwerben werden und bei höheren Kursen entsprechend weniger Anteile. Betrachten Sie hierzu folgendes Beispiel:

Durchschnittskosten arbeiten für Sie

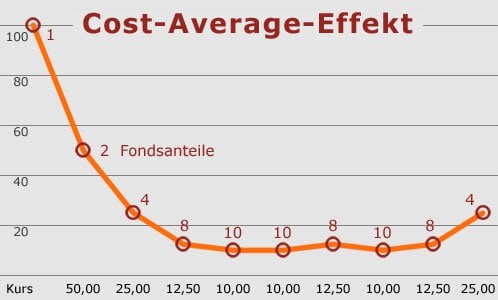

Wie Sie sehen, hat dieser Fonds richtig kräftig verloren, sich jedoch zum Ende hin wieder gebessert. Trotzdem ging es von zu Beginn 100 Euro auf 25 Euro nach unten. Dies hätte für eine Einmalanlage zu 100 Euro herbe 75 Prozent Verlust bedeutet, ein Desaster.

Sie haben jedoch einen Sparplan angewandt und unabhängig vom Kurs trotzdem immer wieder zugekauft. Die Rate betrug 100 Euro pro Zeitabschnitt. Zuerst erhielten Sie also lediglich ein Fondsanteil. Beim zweiten Mal gab es jedoch bereits zwei Anteile, da der Kurs auf 50 Euro gesunken war. Zwischenzeitlich erhielten Sie sogar 10 Anteile zum Kurs von je 10 Euro.

Am Ende der 10 Perioden haben Sie 65 Anteile zusammen und dafür 1.000 Euro investiert. Beim Kurs von 25 Euro ergibt dies ein Guthaben von 1.625 Euro, also stolze 62,5 Prozent Gewinn im betrachteten Zeitraum.

Halten wir also fest: Der Cost-Average-Effekt kommt genau dann zum Tragen, wenn Sie in regelmäßigen Abständen immer wieder für einen fixen Betrag zukaufen. Letztlich kommen Sie mit dieser Herangehensweise auf einen ausgewogeneren Durchschnittskurs zum Einstieg.

Im Beispiel hätte dieser für die 65 Anteile bei knapp 15,40 Euro gelegen, da die lange Phase niedriger Kurse optimal ausgenutzt worden wäre. Daher spricht man auch vom Durchschnittskosten-Effekt.

Fazit: Steigen Sie nie mit all Ihrem Geld plötzlich in einen Fonds ein. Kurse verändern sich, über einen längeren Zeitraum erzielen Sie durch den Cost-Average-Effekt bessere Einstandskurse.

Timing ist immer ein wenig Glücksache – durch Cost-Average bekommen Sie diese Komponente ebenfalls in den Griff.

Im Falle eines konstant ansteigenden Kursverlaufs schneiden Sie ein wenig schlechter ab als die tatsächliche Kurssteigerung.

![]()

Hier hätten Sie mit 1.000 Euro zu Beginn am Ende 1.200 Euro erzielt. Wenn Sie zu jedem Zeitpunkt für 100 Euro Anteile erwerben, haben Sie am Ende eben nur 9,61 Anteile und damit 1.152,73 Euro zu Buche. Dies entspräche 15,27 Prozent Gewinn.

Trotzdem ist dies kein Beinbruch, da die intelligentere Strategie angewendet wurde. Letztlich träge Cost-Averaging nämlich zur Verlustkontrolle bei, wie schon das erste Beispiel eindrucksvoll demonstriert. Und diese sollte Priorität genießen.

Wenn Sie sich einmal der Tragweiten von Zinseszins-, Verlust- und Cost-Average-Effekt bewusst geworden sind, dann müssen Sie sich nur noch den richtigen Fonds suchen, um loszulegen.